主页 > imtoken安卓版下载官网 > 交易所衍生品-期权产品|标准共识

交易所衍生品-期权产品|标准共识

概述概述

本文将通过比较股票市场期权产品、商品交易所期权产品和比特币期权产品来介绍比特币期权市场价格的有效性。

报告报告风险中性概率

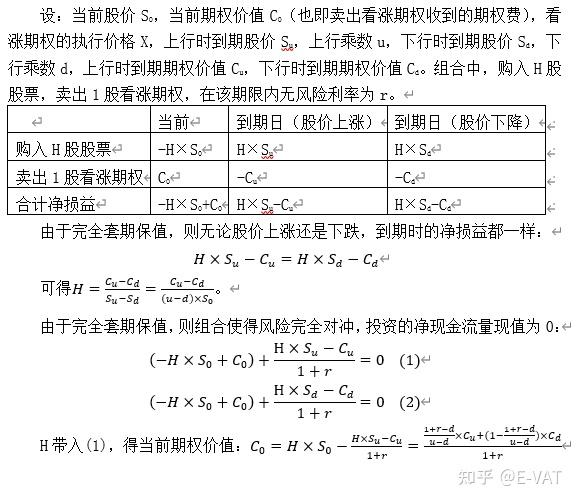

在我们开始讨论不同的期权定价模型之前,我们需要了解风险中性概率的概念。 风险中性概率广泛应用于期权定价,在不同的期权定价模型中可能会遇到。 风险中性概率是针对风险调整的未来结果的理论概率。 这个概念背后有两个主要假设:

资产的现值等于按无风险利率贴现的预期收益。

市场不存在套利机会。

风险中性概率是指股票价格在风险中性世界中上涨的概率。 然而,我们并不假设市场上的所有投资者都是风险中性的,也不假设风险资产获得无风险回报率。 该理论值衡量的是买卖资产的概率,就好像市场上所有事物的概率都是一样的。

期权定价

在介绍各个市场的期权产品之前,我们先讨论一下本文将要用到的两种期权定价方法:BS定价模型和BAW定价模型。

BS定价模型

我们先来看看推导BS微分方程时使用的假设:

但是,这些假设可以放宽比特币期权费用收益,必要时可以根据特殊情况进行调整。 此外,我们可以轻松地使用此模型为股票以外的资产(货币、期货)的期权定价。

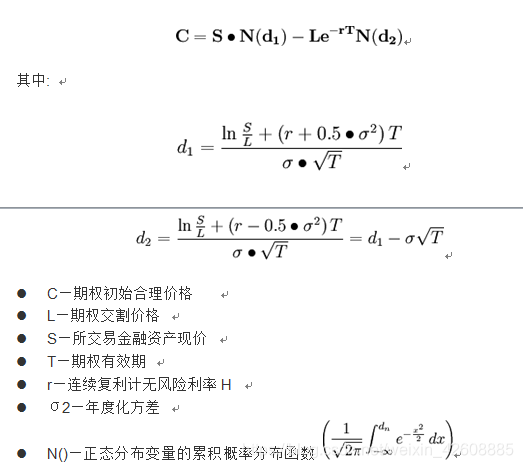

根据Black-Scholes模型,我们可以推导出以下数学公式来计算欧式看涨期权和看跌期权的公允价值:

上述公式使用风险调整概率。 N(d1) 是在期权到期时收到股票的风险调整概率。 N(d2) 是期权被执行的风险调整概率。 这些概率是使用具有因子 d1 和 d2 的正态累积分布计算的。 该公式给出了非派息股票的欧式看涨期权的价值/价格。 函数N(・)表示累积分布函数是正态(高斯)分布,是概率小于或等于其输入条件(即d₁和d₂)正态分布的随机变量。 也就是说,概率N(・)的值总是在0≤N(・)≤1之间。 输入 d₁ 和 d₂ 得到:

Black-Scholes模型主要用于计算欧式期权的理论价值。 由于美式期权具有在到期日之前行权的特点,不能适用于欧式期权。

Black-Scholes 模型中使用的主要变量包括:

股息收益率最初并不是模型的主要输入。 最初的 BS 模型是为非股息股票的期权定价而开发的。 由于我们通过delta hedging去除了随机性,所以这个方程中没有随机变量,所以它是一个一般(偏)微分方程,而不是一个随机微分方程。 求解这个微分方程需要给定边界条件。 对于欧式看涨期权,其边界条件是当时间t=T(行权时间)时,期权价格C必须满足C=max(S(T)-K,0),其中K为行权价格。

对于任何期权,定价时都需要考虑两个不确定因素:

该期权在行权日是否为价内期权,即是否具有行权价值(比如我买入看涨期权,但行权日股价S低于K,那么这个选项没有价值)。

如果行使期权,我们的(预期)收入是多少? 我们损失了 80 元)。

这两个不确定性正好对应BS定价公式中的N(d1)和N(d2)。

BAW定价模型

我们知道,欧式期权只能在到期日行权,而美式期权则可以在到期日之前随时行权。 正是这种行权时间的灵活性使其优于欧式期权。 那么,问题很明显,美式期权的定价公式如下:

美式期权价格=欧式期权价格+权利金

那么具体如何计算呢,首先我们介绍一个著名的描述期权价值的偏微分方程:

这只是对BS模型基本假设的一些调整。 基本上,我们允许对标的资产支付股息 (d) 并假设回报率不变。 股息收益率定义为每股股息除以股价。 资产的持有成本 (b) 是无风险回报率减去年度股息收益率 (b = rd)。 这是 d = 0 且 b = r 时的普通 BS 公式。 这是 r = d 和 b = 0 时期货期权的 BS 模型。

提前行权溢价的定义为:

这里我要多说明一点:其中C(S,T)是美式期权价值,c(S,T)是欧式期权价值。 这里的基本要点是,美式期权的价值必须等于欧式期权的价值加上附加功能的溢价。 现在,让时间从截止日期*t的时间倒退,使得此时此刻的时间为t。 然后到期时间 T 被定义为 T =−t -t 并且保费率随时间的变化是方程式 εT=−εt。 我们将这个结果应用到之前的偏微分方程中,得到了早期行权溢价的偏微分方程。

我们将M = 2r/σ^2, N = 2b/σ^2代入公式化简:

Barone-Adesi & Whaley 然后将早期行使溢价重写为 εc(S,K)=K(T)f(S,K),表示为到期时间和股票价格的函数。 可以得到εSS = -KfSS 和εT = KKTf + KKTfK 将这些代入上式,我们可以通过收集项和因式分解得知

其中,K(T) = 1-exp(-rT) 是已知条件。

到目前为止我们还没有做出任何近似,所以这仍然是一个精确的分析。 现在看看 (1−K)MfK LHS 的最后一部分。 通过让 T 趋于 0,fK 趋于 0,如果 T 趋于无穷大,则 K 趋于 1。 因此,通过消去最后一项,剩下的方程是一个整洁的二阶常微分方程。

我们通过寻找线性解得到通解:

显然,现在有一个问题,就是如何识别和设置公式的边界条件。 由于q1 < 0,当S = 0时,f(S)→±∞。 这不太合理,因为从逻辑上讲,不值得为不值钱的东西多付钱。 一般来说,如果 S 趋于零,那么提前行权溢价也必然趋于零。 因此,施加了约束 a1 = 0,使 a2S^q^2 永远无法逼近±∞。这个公式可以写成

至此,公式的推导基本成功。另外比特币期权费用收益,我们可以利用牛顿的迭代法得到

这是公式的最终解。

案例分析

首先,我们使用道琼斯、标普500和纳斯达克指数基金的期权(美式期权)和OKex、Deribit和上证50 ETF的期权(欧式期权)进行对比。

我们计算了上述六个期权的溢价与行使价、溢价与限价和限价与行使价的比率。 并通过BS模型和BAW模型,计算出它们的模型价值以及实际期权费与模型期权费的抵消值。

从图中可以看出,与模型差异最小的期权是okex和deribit的期权,okex的期权与模型的价格几乎相同。 欧式期权的价格抵消幅度明显高于美式期权,这也是模型缺陷造成的正常现象。

我们还计算了这六个看涨期权的盈亏平衡价格和执行价格,以及与当前价格的抵消值。 可以看出btc期权的offset值明显高于其他期权。

因此,我们收集了8个每个期权执行价格不同的期权,观察了共计48条数据,试图找出期权中抵消值与隐含波动率之间的关系。 结果如下:

根据观察结果,我们可以发现抵消率可以解释98.43%的隐含波动率,也就是说线性推导关系成立。 所有期权抵消都与它们的隐含波动率完美匹配,也就是说,btc 期权市场与其他市场一样高效。

注1:数据采集于7月9日下午2点37分

结论

对于投资者来说,除了持仓风险外,基本可以消除对OKEx和Deribit市场定价有效性的疑虑。

风险提示: